El capitalismo mundial acelera el paso hacia un nuevo crak económico y a más polarización social

La economía capitalista mundial genera incertidumbres y aumento de los enfrentamientos. Asteazkenean 19 abendua 2018 la FED, el banco central de Estados Unidos, produjo el cuarto aumento de la tasa de interés de referencia de 2018 y el noveno desde diciembre de 2015, lo hizo contra las exigencias de Trump que posteriormente amenazó con despedir al jefe de esa institución.

Y, aunque los “mercados” descontaban que eso se produciría, las principales bolsas del mundo reaccionaron con una importante caída de los valores de las acciones de las corporaciones y terminaron de instalar un extendido sentimiento de incertidumbre en las capitales financieras internacionales.

La deuda pública y la privada, en especial la de las grandes corporaciones mundiales, el creciente proteccionismo expresado en primer lugar en la guerra comercial entre Estados Unidos y China, bajo una “tregua” frágil y cuestionada, y la desaceleración de la economía china, son algunas de las alarmas encendidas.

Por estos síntomas los organismos internacionales como el FMI y la gran mayoría de analistas que sostienen al capital, cambiaron sus pronósticos positivos sobre la marcha de la economía mundial hechos hace poco tiempo, por el presagio de una nueva recesión y crisis con horizonte hacia el 2020. Desde Anticapitalistas en Red1 venimos alertando hace meses sobre la inminencia de una nueva crisis de intensidad igual o superior de la de 2008 y tratando de explicar las causas estructurales que están arrastrando al sistema a la misma.

Pero esta dinámica objetiva no es suficiente para pronosticar con precisión sus tiempos, no alcanza, aunque es necesario, con comprender la lógica interna del sistema capitalista, su metabolismo. Influyen en el fenómeno y en el ritmo de su aceleración condiciones políticas y geopolíticas que son producto de la misma crisis, y que simultáneamente la retroalimentan. Dos de estas condiciones entre muchas otras son: a) la potencia antisistema del movimiento de los Chalecos Amarillo en Francia que profundiza la polarización social mundial y se contagia por Europa y, b) la inminencia del Brexit que tendrá consecuencias importantes no sólo para la economía británica, sino que puede desatar un efecto domino de crisis sobre el conjunto de la Unión Europea.

En ese texto volvemos sobre las causas de fondo de la crisis económica, lo que explica su dinámica y las razones por las que estamos en una situación mundial donde lo que viene son grandes confrontaciones y un nuevo pico en la crisis mundial del capitalismo.

Los indicadores que alertan sobre la posibilidad de una nueva crisis están a niveles similares que en 2007

La situación de los beneficios o ganancias del sector no financiero, pero más aún del sector productivo en las principales economías, el nivel de crecimiento económico global de esas economías, la evolución de los niveles de deuda tanto pública como de las corporaciones, la marcha del comercio mundial son entre otros los índices que auguran que la posibilidad de un nuevo pico de la crisis mundial.

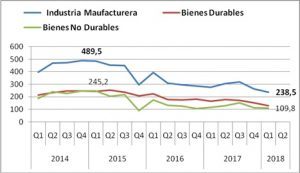

En agosto de 2018 en un estudio en base a datos del Departamento de Comercio de Estados Unidos, el economista chileno Orlando Caputo2 analiza la situación de la economía de ese país y concluye: que las ganancias del sector manufacturero estadounidense han caído desde el 2014 hasta el segundo trimestre de 2018 en el orden del 51,3%. Esta caída es similar a la registrada entre 2006 eta 2008 previo a la Gran Recesión entonces la caída fue de 53,3%. En ese mismo trabajo analiza el comportamiento de las ganancias del sector de producción de bienes durables y no durables, cuyas ganancias también caen términos parecidos al conjunto de la industria manufacturera.

Ganancias en la industria manufacturera de Estados Unidos entre 1er. Trimestre 2014 y 1er. Trimestre 2018. Cálculos Orlando Caputo con datos del Departamento de Comercio

Pero a partir de las noticias del último mes de 2018 sobre la situación crítica de dos de las principales industrias automotrices en EE.UU, Ford y General Motors, crisis que ya tiene como consecuencia el anuncio de cierre de plantas y despido de decenas de miles de trabajadores, es útil ver cómo actúa la evolución de las ganancias en el sector. Según el estudio de Caputo, los cálculos indican una caída en todo el periodo estudiado, pero además muestran que se produce un derrumbe durante el periodo Trump. Las caídas de las ganancias en las automotrices entre el primer trimestre de 2017 y el primer trimestre de 2018, fue de 65,2%.

Ganancias en el sector automotriz. Elaboración Orlando Caputo con datos del Departamento de Comercio de Estados Unidos

En relación al crecimiento de la economía mundial todas las instituciones privadas así como analistas de algunas instituciones públicas corrigen sus pronósticos siempre a la baja. Goldman Sachs, Bank Of América, el Banco Internacional de Pagos (BPI por sus siglas en inglés) entre otros, y de acuerdo a esos pronósticos ven un enfriamiento de la economía de Estados Unidos y mundial en el marco de tasas de interés altas y que siguen creciendo. Esta situación se traslada al terreno de la producción. Escribe Michael Robert en su blog: “El último informe del PIB real para el Tercer Trimestre de 2018 muestra una tasa de crecimiento anual del PIB real del 3,5%. Hala ere, du 2,1% de este crecimiento del PIB responde en realidad a la acumulación de inventario, hau da, bienes que no se venden. En algún momento la producción tendrá que ralentizar su velocidad para dar salida al inventario acumulado.” 3 Algo similar ocurre con las inversiones. Está además la distorsión causada en 2018 por la eliminación de impuestos a las corporaciones y multimillonarios que no fueron derivadas a la inversión productiva sino a la recompra de acciones de las propias empresas para mantener su cotización.

En el mismo sentido de enfriamiento económico se pronuncian instituciones oficiales y analistas sobre el comportamiento de la economía China. Mientras que el freno al crecimiento económico es bastante evidente en Europa.

Por otra parte los niveles de deuda tanto pública como privada superan a los alcanzados a finales de 2007 eta 2008. La deuda de las corporaciones ha crecido exponencialmente desde 2014 produciendo la extensión del fenómeno conocido como apalancamiento en un sector importante de ellas. Roberts cita un informe de septiembre del BPI 4que señala que existen un gran número de empresas a las que esta institución llama zombis. Son empresas que no tienen suficientes ganancias como para pagar los intereses de su deuda acumulada. Que no pueden invertir y crecer y se convierten en muertos vivientes. El BPI afirma que alrededor del 15% de todas las empresas que cotizan en las principales economías del mundo se encuentran en esa situación.

El comercio mundial también se está reduciendo a consecuencia de la guerra comercial que Estados Unidos declaró a China. La “tregua”, frágil e inestable, acordada en el contexto de la reunión del G 20 en Buenos Aires, se da luego de que las consecuencias de las medidas proteccionistas previas se hicieron sentir en las exportaciones de las principales economías mundiales. Según investigadores de OCDE G205: “Excluyendo los grandes exportadores de petróleo, como Rusia y Arabia Saudí, el comercio de los G-20 se ha estancado, lo que sugiere que la expansión constante de los últimos dos años se han frenado como consecuencia de las recientes medidas proteccionistas”.

Los datos que estos investigadores presentan sobre la reducción de las exportaciones los siguientes: en Estados Unidos, las exportaciones se contrajeron un 1,7%. Las exportaciones crecieron en China (2,4%) pero este crecimiento refleja en parte la venta excepcional de una plataforma petrolífera a Brasil, que ayudó a empujar hacia arriba las importaciones brasileñas en un 18,0%, esto sólo compensa en parte la contracción significativa de las exportaciones chinas (un 4,9%) en el trimestre anterior. Las exportaciones también se contrajeron en la Unión Europea en su conjunto (-0,8%), por segundo trimestre consecutivo, y en Australia (menos de 2.0%), Japón (menos de 2.0%), África del Sur (-0,8%), Turkia (menos 0,6 %) e India (menos 0,3%).

La tendencia a la caída de la tasa de ganancia que se mantiene, el enfriamiento de la economía mundial, el crecimiento de la deuda corporativa hasta convertir a una parte importante de ella en insostenible, y la reducción drástica del comercio internacional, son los condimentos de lo que aparece en el horizonte como como un plato muy picante, el anuncio de un nuevo capítulo de la crisis mundial.

Crisis económica y polarización social

En un trabajo de febrero de este año, el citado Roberts, teniendo en cuenta una caída abrupta de las bolsas como la sucedida en estos días, hacía una analogía histórica y comparaba el actual momento con la recesión desatada en 1937. Describe el momento de la crisis que se produce en ese momento como un pico luego de una recuperación leve pero sostenida por cinco años desde 1932, que fue unos de los momentos más bajos desde el crak del 29.

Explica Roberts allí, que la recesión de 1937 sólo comenzaría a resolverse luego de un fuerte impulso de la industria armamentista y de la entrada de Estados Unidos a la segunda guerra mundial y agregamos nosotros, sus consecuencias a nivel de destrucción de capital y fuerzas productivas.

Pero para que la comparación sea efectiva es importante agregar además las condiciones sociales y políticas que se daban entonces. Los diez años que van del crisis de 1929 hasta el estallido de la Segunda Guerra Mundial son años de convulsión política, polarización y grandes confrontaciones sociales. La Guerra Civil en España, las ocupaciones de empresas y huelgas generales en Francia e Italia, lo mismo que las huelgas en Inglaterra, son algunos de los episodios que marcaron la coyuntura igual que la segunda revolución Alemana y la China. Comprender este escenario de polarización social es fundamental para entender que la Segunda Guerra Mundial y la consolidación del fascismo como proceso histórico de barbarie, solo fueron posible luego de derrotas aplastantes de esos movimientos, luchas y revoluciones.

Y esto es así porque las grandes crisis económicas de carácter sistémico, como el crak del 29, la del 2008 e incluso la próxima recesión mundial que se avecina como continuidad de la del 2008, impulsan y estimulan la acción independiente del movimiento de masas, profundizando la polarización.

El periodo histórico en el que estamos, con su nuevo capítulo de la crisis económica y su profundización de la polarización social, al contrario de ser un momento de giro a la derecha o de consolidación de proyectos neofascistas, abre la enorme oportunidad de superar revolucionariamente el sistema del capital. El resultado de este periodo se dirimirá en las grandes confrontaciones que vienen. Y la lucha de los Chalecos Amarrillos es, en esta coyuntura, la primera de ellas.

Carlos Carcione

2 Orlando Caputo Fuerte disminución de las ganancias de las empresas estadounidenses. http://www.rebelion.org/noticia.php?id=245593

4 Los Riesgos de las Empresas Zombis https://www.bis.org/publ/qtrpdf/r_qt1809g.pdf

Reproducido de Anticapitalistas en Red

30.12.2018